Avez-vous des doutes ou des difficultés à créer un équilibre avec des données de votre choix? Ne savez-vous pas par où commencer et avez-vous besoin d'aide?

Si plutôt vous cherchez des conseils, continuez à lire. En fait Le but de l'article est d'expliquer comment un Budget avec les données de votre choix Construit à partir de valeurs discrétionnaires établies par nous.

Comment se faire calculer le budget

Pour obtenir ce résultat, nous proposons d'expliquer et de définir les différentes étapes à travers lesquelles les paramètres à utiliser, une fois la rédaction des états financiers d'une entreprise.

Il s'agit de construire un bilan avec des chiffres qui ne sont pas déjà définis comme a priori dans la question à effectuer. Mais ils sont établis à la discrétion par ceux qui doivent résoudre le problème (à l'exception de quelques données déjà fournies sur la piste).

C'est sans aucun doute un exercice très utile. Car il vous permet de prêter attention principalement sur les différentes phases de la rédaction du régime budgétaire.

Mais non seulement cela: nous touchons également les connexions logiques qui le caractérisent, laissant les nombres que nous choisissons de décider d'attribuer uniquement la tâche de démontrer analytiquement la procédure sous-jacente.

Il faut dire que le fait de ne pas pouvoir avoir le début de l'exhaustivité des valeurs afin de pouvoir atteindre la rédaction du Budget avec les données choisies Cela peut provoquer une certaine appréhension.

Il est causé par le fait qu'il ne peut pas commencer à réaliser le problème immédiatement. Précisément pour cette raison, il est nécessaire d'apprendre et d'appliquer une méthodologie opérationnelle comme celle qui sera proposée ci-dessous dans l'article.

Comment procéder?

Afin de procéder correctement afin d'atteindre une rédaction correcte d'un prospectus avec des données de votre choix, il est nécessaire de suivre certaines étapes logiques.

Ils peuvent brièvement être schématiques comme suit:

- Tout d'abord, les groupes macro de regroupement sont définis qui représentent «le squelette» du budget que nous allons construire.

- Par la suite, les groupes précédemment identifiés avec les valeurs de référence sont attribués. Habituellement exprimé en pourcentage, afin de définir dans quelle mesure chaque agrégat de synthèse concerne les totaux budgétaires. Nous pouvons également penser à cette opération comme une activité visant à identifier I « Paramètres de référence » à prendre en considération pour construire les documents économiques et immobiliers du rapport à construire.

- Nous passons ensuite à l'identification de ceux qui sont définis « Contraintes budgétaires ». En substance, ce sont des conditions qui sont imposées dans le texte de la piste et que nous devons prendre en considération lorsque nous allons développer et détailler analytiquement les différents éléments du budget.

- Les montants des macro-aares sur les éléments individuels qui les inventent, en utilisant les pourcentages précédemment attribués, puis se déroule.

- PER Pouvoir procéder à l'exécution de cette opération est nécessaire pour que la structure analytique des composants des éléments individuels soit définie.

- Enfin, la reclassification des perspectives réalisées sur la base des modèles de référence requis par le code civil est atteinte.

Un exemple pratique

Nous proposons un exemple de ce qui est illustré se référant au cas d'une entreprise générique opérant dans un secteur industriel.

La spécification finale est nécessaire pour définir correctement la relation entre les ressources utilisées à long terme et celles qui tournent rapidement.

Comme on le sait, contrairement aux entreprises commerciales, les sociétés industrielles ont, des sociétés industrielles ont un capital immobilier supérieur à celle qui circule pour faire face aux énormes investissements dans un capital fixe qui doit être en mesure de commencer la production.

Nous savons que le même présente un rapport de levier de 2 et que les immobilisations constituent 60% des utilisations totales.

D'un point de vue économique, le ratio entre les coûts et la valeur de la production est égal à 70% et une condition supplémentaire prévue est celle d'une valeur fiscale égale à 40% du résultat opérationnel.

La première étape à suivre, comme décrit précédemment, consiste à définir la macro-caisse du budget que nous allons construire.

Pour attribuer le% du choix que nous établissons afin d'identifier le poids des zones individuelles par rapport au total, comme proposé dans le régime reclassé tout de suite:

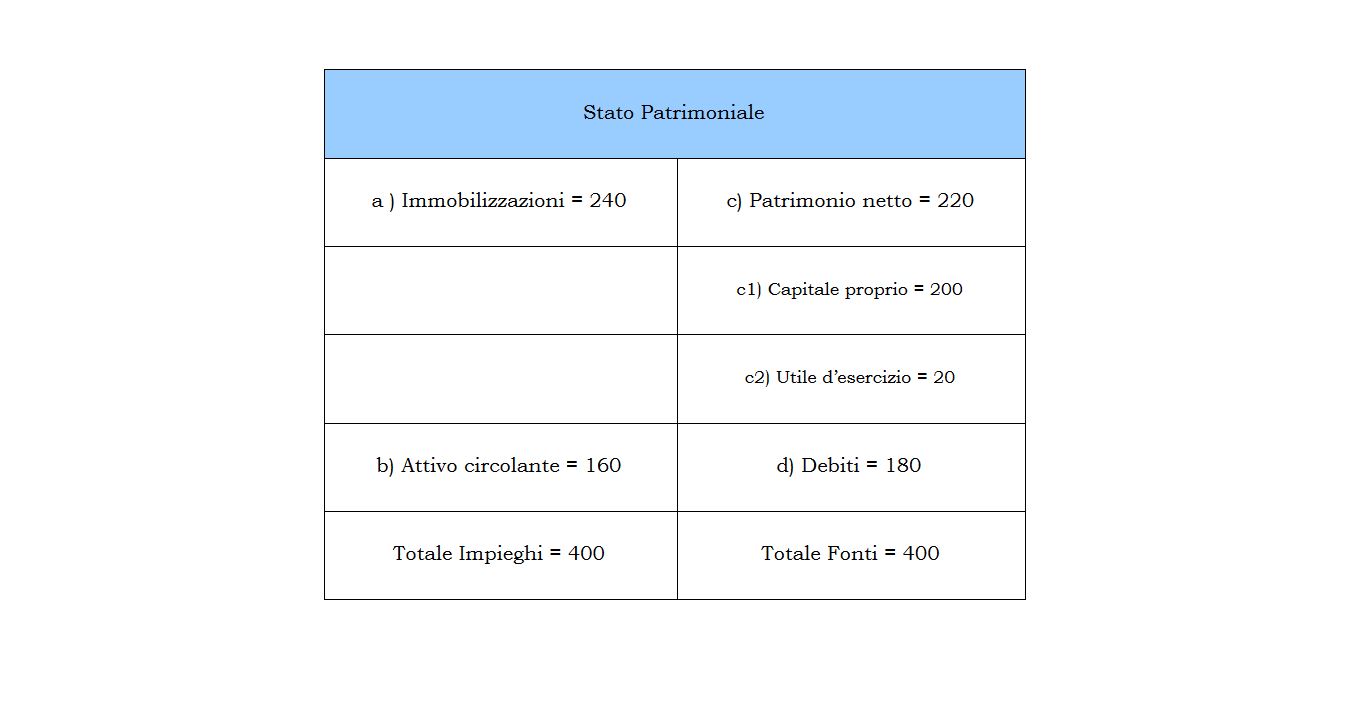

Supposons que le capital de l'entreprise équivaut à 200.

À ce stade, sachant que la relation de levier = TOT. Sources / Cap. Nous parvenons à obtenir le total des sources en utilisant l'une des contraintes budgétaires fournies sur la piste: TOT. Sources = 2 x 200 = 400

De toute évidence, une fois que le total des sources a été identifié, j'ai également obtenu celui des utilisations qui est égale à la même valeur, soit 400.

À ce stade, je dois accorder un maximum d'attention au fait que les valeurs obtenues sont congruents et comparées aux contraintes qui nous ont été données.

Dans ce cas, je sais que les immobilisations sont égales à 60% des actifs et distribuant donc les montants des macro-aères sur les éléments individuels en fonction du% comme décrit au point 4 Je reçois:

- Tot. Immob.zioni = 60% x 400 = 240

- Tot. Circulation active = 40% x 400 = 160

Pour obtenir le bénéfice de l'exploitation fixe à la discrétion, une valeur ROE = bénéfice / plafond opérationnel. Seulement 10%.

Nous vous rappelons que la construction d'un budget à partir des données de votre choix nécessite que la plupart des données numériques ne soient pas fournies dans le problème, mais nous les identifions pour pouvoir obtenir les valeurs correspondantes.

Nous sommes donc utiles = Cap ROE X. Juste = 10% x 200 = 20

Les actifs nets, par conséquent, seront égaux à la somme entre les chapitres appropriés et utiles et donc 200 + 20 = 220

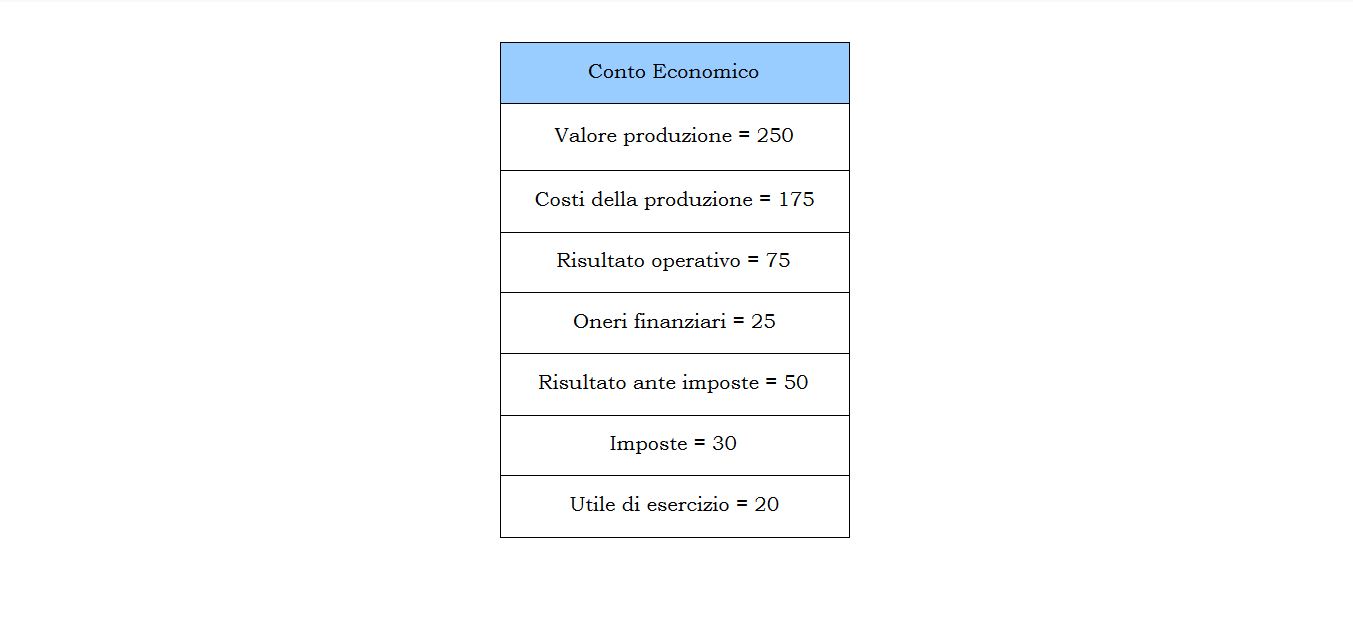

En ce qui concerne le compte de résultat que je suppose que le bénéfice de gestion est de 8% des revenus et donc d'obtenir: valeur de production = 20 / 0,08 = 250.

D'après les contraintes budgétaires, je sais que l'une des conditions placées est que le coût = 70% de la valeur de production = 0,7 x 250 = 175.

À ce stade, je peux obtenir la valeur du revenu opérationnel égal à la différence entre la valeur et le coût de production: RO = 250 – 175 = 75.

J'établit à la discrétion que le poids des charges financières est égal à 10% par rapport à la valeur de production donc 10% x 250 = 25.

Sachant de la piste que les taxes représentent 40% du revenu opérationnel que j'obtiens que les taxes = 40% x 75 = 30.

Le résultat final ainsi obtenu est représenté par un budget composé des perspectives du compte de résultat et des actifs résumés ci-dessous:

Comme indiqué, la procédure consiste en une série de passages logiques à suivre.

Grâce à une approche qui prévoit d'abord de définir les macro-strips du travail, puis de passer de la synthèse des agrégats budgétaires à l'analyse des éléments détaillés individuels.

En suivant cette technique et en se souvenant de respecter les contraintes imposées, nous pouvons atteindre sans grande difficulté dans la réalisation d'un document budgétaire complet.

Lin